光伏组件(也叫太阳能电池板)是太阳能发电系统中的核心部分,也是太阳能发电系统中最重要的部分。光伏组件是太阳能发电系统中的核心部分,主要由电池片、互联条、汇流条、钢化玻璃、EVA、背板、铝合金、硅胶、接线盒等组成。光伏组件是由光伏组件片或者由激光切割机或是钢线切割机,切割开的不同规格的光伏组件的组合。由于单体太阳电池不能直接做电源使用,所以,想要作为电源则必须将若干单体电池串、并联连接和严密封装成组件。其作用是将太阳能转化为电能,并送往蓄电池中存储起来,或推动负载工作。

光伏组件的分类方式多种,较常用的分类方式是按照材料分为晶硅组件和薄膜组件,晶硅组件进一步的分为单晶硅和多晶硅,薄膜组件包括碲化镉(CdTe)、铜铟硒(CIS),铜铟镓硒(CIGS)、砷化镓(GaAs)、铜锌锡硫(CZTS)多种。光伏组件是能单独提供直流电输出且最小不可分割的,具有封装及内部联结的光伏电池组合装置,也是面向下游终端的直接载体。光伏组件加工由焊接、层叠、层压、装框、测试等工艺组成,工艺水平的高低直接影响组件质量和等级。

光伏组件主要包括光伏电池、互联条、汇流条、钢化玻璃、EVA、背板、铝合金、硅胶、接线盒等九大核心组成部分。在光伏组件产业链中,上游产业主要包括光伏组件原材料、光伏组件设备,中游产业主要为组件制备,下游产业主要包括集中式光伏电站、分布式光伏电站、光伏交通等应用领域。

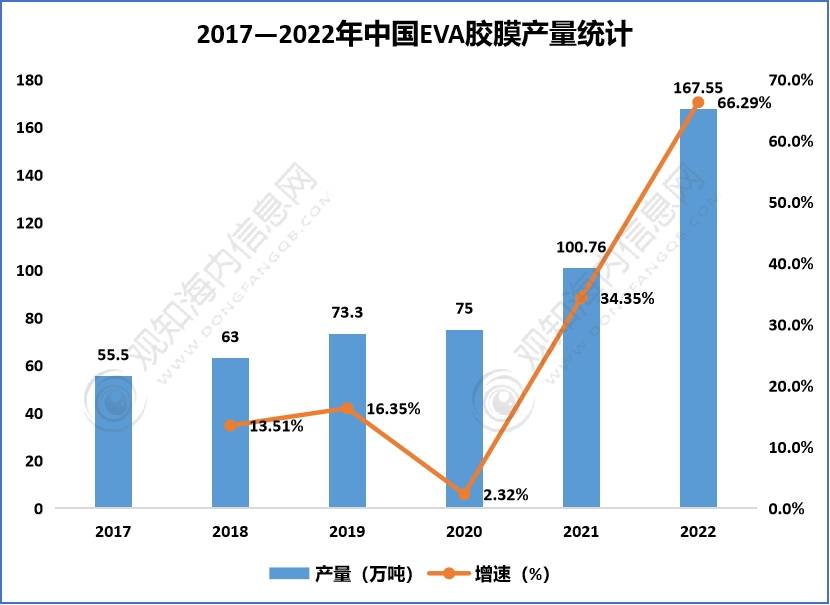

EVA胶膜也是光伏组件的组成部分之一,其作用是粘结电池与光伏玻璃、电池与背膜。近年来我国EVA胶膜持续增长,2017年我国EVA胶膜年产量为55.5万吨,到2021年增长至100.76万吨,相比2017年产量将近翻了一倍。2022年上半年EVA胶膜产量仍保持着高速增长,产量为79.6万吨,增速达到95.93%。由于近年来我国光伏行业迅猛发展,我国已成为全球EVA产量和消费量最大的国家。但是我国的EVA仍高度依赖进口,特别是2020年以前,我国EVA树脂进口依存度始终维持在60% 以上。不过,从目前的我国EVA胶膜产能不断扩大的形势来看,未来我国对EVA进口的依赖度将逐渐降低,同时EVA胶膜优异的封装性能、良好的耐老化性能和低廉的价格将更进一步促进我国光伏组件行业的发展。

近年来,光伏行业的高景气度拉动了EVA胶膜的市场需求,我国已成为全球EVA产量和消费量最大的国家。2022年中国EVA总产能达到215万吨/年,总产量约167.55万吨,消费量约276.1万吨,自给率由2021年的49.1%提升至60.7%,供应能力稳步提升。

光伏产业是推动我国能源变革的重要引擎,也是新能源的重要组成部分。根据我国国民经济“九五”计划至“十四五”规划,国家对光伏行业的支持政策经历了从“积极发展”到“重点发展”再到“大力提升”的变化。从“十一五”规划开始,国家明确提及太阳能建设,“十二五”至“十三五”期间,将光伏产业列入战略性新兴产业,并重点规划推动能源结构优化升级路径。到“十四五”时期,根据《“十四五”规划和2035年远景目标刚要》,重点提出构建现代能源体系,大力提升光伏发电规模。

近年来,我国光伏产业发展态势良好。随着我国光伏新增装机容量不断增加,我国光伏组件产量也不断增加。光伏企业抓住光伏市场机遇,积极提升产能规模,光伏组件产量持续提高,2020年我国光伏组件产量突破120GW,占比全球76.1%,2021年光伏组件产量再创新,达到182GW,同比增长46.1%,产量占比全球82.4%。数据显示,2022年,全国组件产量达到288.7GW,同比增长58.8%。随着光伏组件各大厂商持续扩增产能,预计未来产量将继续增长,到2023年组件产量将达到433.1GW。

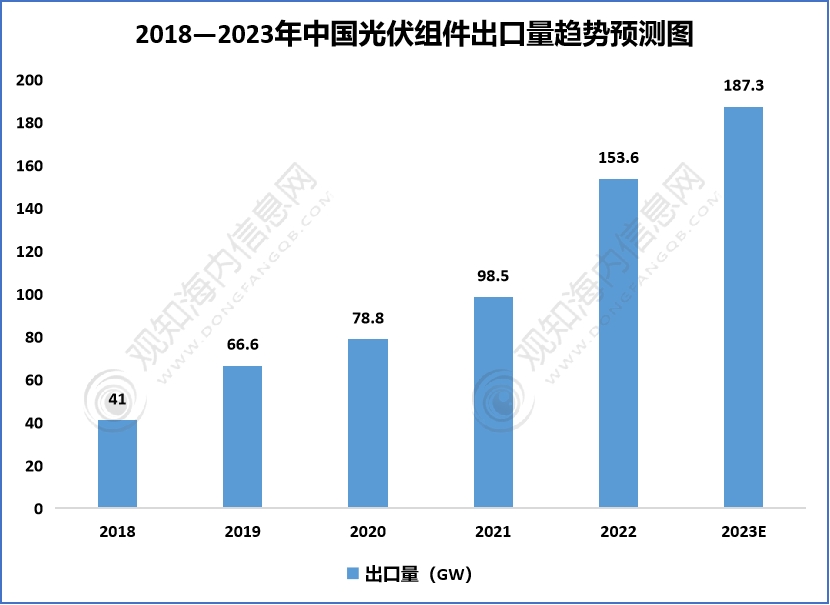

随着我国相关技术水平不断进步,以及国内企业规模化生产能力增强,我国光伏组件生产企业在国际市场中的竞争优势逐渐扩大,光伏组件出口规模也呈稳步扩大态势。从光伏组件进出口情况来看,近年来我国光伏组件出口数量整体高于进口数量,2017-2021年我国光伏组件出口数量呈逐年上涨趋势,2021年光伏出口量达到98.5GW,同比增长25.1%。2022年,我国光伏产品出口额超过512亿美元,同比增长超过80%。其中,光伏组件出口约153.6GW,同比增长55.8%。预计2023年出口量将超187GW。

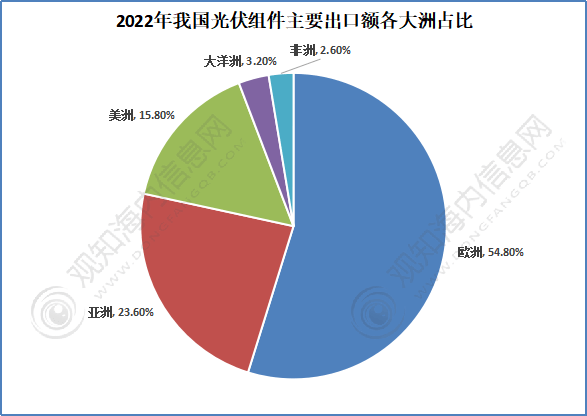

我国光伏组件主要出口至欧洲地区,2022年欧洲市场出口额占比为54.8%,主要受俄乌冲突和能源价格猛涨等因素的影响。2022年欧盟27国的新增光伏装机量同比增长47%。此外,亚洲和美洲出口额占比较大,合计为39.4%。

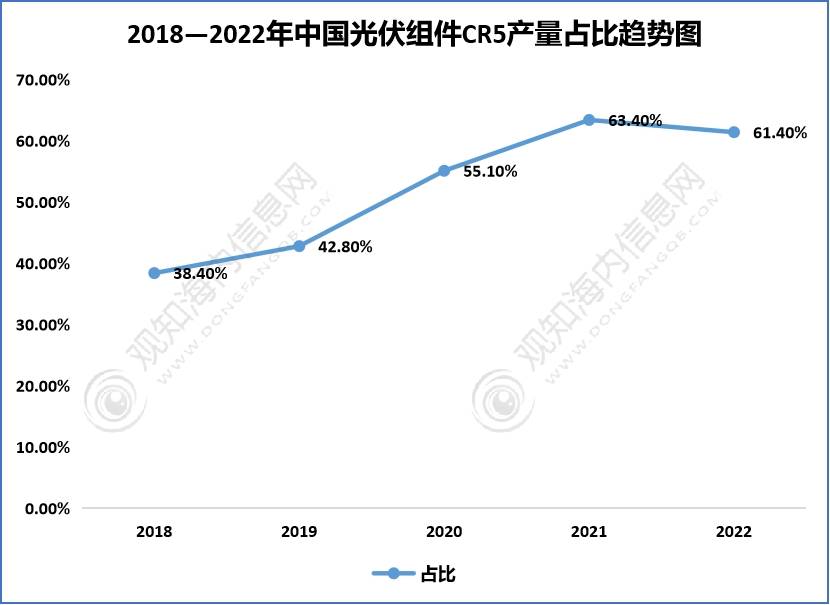

从市场集中度来看,2022年中国光伏组件市场集中度与上年基本持平。数据显示,2021年中国光伏组件排名前五企业产量合计占比63.4%,较2020年提高了8.3个百分点。2022年,光伏组件CR5排名前五企业产量合计占比61.4%,同比减少2个百分点。

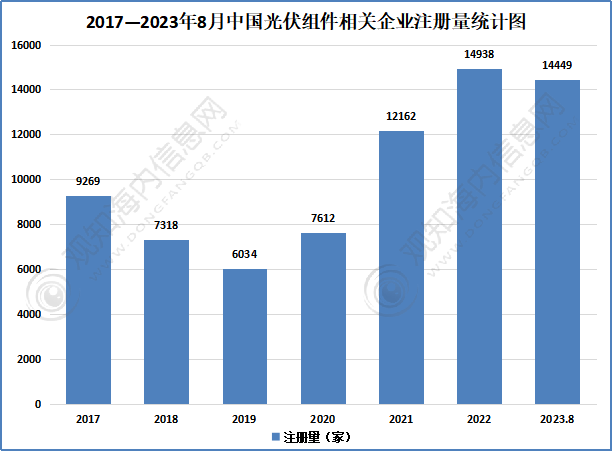

根据企查查数据显示,目前我国现存光伏组件企业83755家。从2017-2023年企业注册情况来看,企业注册量呈现先减少后增长的趋势。2022年中国光伏组件企业注册量最高,达到14938家,较2020年增长22.83%。截止2023年8月21日,中国光伏组件行业新增企业注册量达14449家。

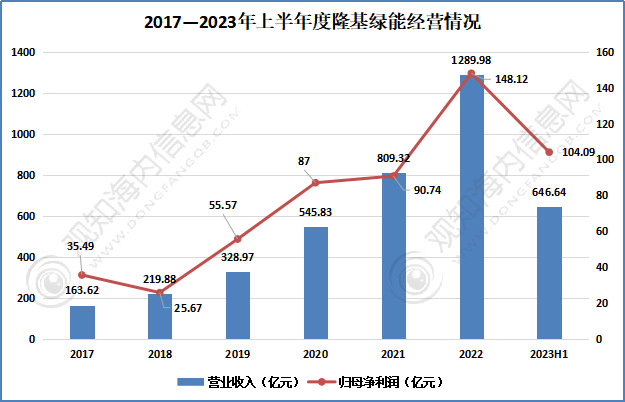

隆基绿能科技股份有限公司成立于2000年,是全球最具价值的太阳能科技公司之一。从光伏材料、光伏发电设备到太阳能电站系统,隆基股份为光伏发电事业提供全方位的服务。隆基股份专注光伏产品制造和光伏科技解决方案两大模块,业务涵盖单晶硅片、单晶电池组件、分布式电站及地面电站系统解决方案等板块。

从中国光伏组件行业中的重点企业情况来看,该行业重点企业近几年光伏组件营业收入和营业成本整体呈同步上升趋势,同时营业收入与营业成本的增速呈同步上下波动,但盈利能力均出现下滑的走势。其中,2017-2021年隆基绿能光伏组件营业收入和营业成本呈大幅度上升趋势,营业收入由2017年的163.62亿元增长至2021年的809.32亿元。2022年,隆基绿能主营收入1289.98亿元;归母净利润148.12亿元;截止到2023年上半年隆基绿能主营收入646.64亿元;归母净利润104.09亿元。

2022年,我国光伏行业持续深化供给侧结构性改革,加快推进产业智能制造和现代化水平,全年整体保持平稳向好的发展势头,有力支撑“碳达峰碳中和”顺利推进。根据行业规范公告企业信息和行业协会测算,2022年全年光伏产业链各环节产量再创历史新高,全国多晶硅、硅片、电池、组件产量分别达到82.7万吨、357GW、318GW、288.7GW,同比增长均超过55%。行业总产值突破1.4万亿元人民币。

近年来,随着光伏行业的降本提效持续推进,光伏发电的经济性日益凸显,我国光伏装机规模呈现出快速增长的态势,光伏组件龙头纷纷宣布新一轮的扩产计划。未来,随着新产能的招标陆续开展,光伏组件需求有望持续增长,同时也将吸引更多投资,带动光伏组件行业发展。

光伏组件是光伏发电系统中的重要组成部分。光伏组件的主要设备包括激光划片机、串焊机、自动叠层设备、层压机以及自动流水线。随着光伏行业及光伏组件核心技术的不断发展,我国的组件设备行业逐渐形成了自己的国产化体系,并逐步对海外设备进行进口替代。随着我国光伏组件设备市场环境的逐渐成熟,国内光伏组件设备企业竞争力提升,为行业快速发展奠定了良好基础。

目前,新型组件百花齐放,大尺寸组件、半片组件、多主栅组件、拼片组件、叠瓦组件纷纷崭露头角,凭借更优的性能以及更高的性价比,新型组件的市场渗透率迅速提升。预计随着新型组件技术快速渗透,将催生多个细分市场,光伏组件有望迎来新一轮迭代升级。凭借优良的产品性价比,以及本土配套服务响应快捷,我国光伏组件企业有望在扩产升级浪潮中受益,同时也将进一步优化光伏组件行业的竞争格局。

观知海内咨询发布的《2023年中国光伏组件行业深度分析及及未来五年投资潜力研究报告》是光伏组件行业最新研究成果。介绍了光伏组件行业市场发展环境、全球及中国光伏组件行业整体运行态势,分析了光伏组件市场竞争格局及光伏组件重点企业经营状况、产业链发展现状等,并对光伏组件行业未来投资前景做了预期及判断。

江锐集团:深耕货架行业十八载助力智能仓储新发展——访江锐集团业务总经理王慧 江锐集团深耕仓储货架制造行业18年,以国际化品质标准,成功走向海外市场,积极开拓国内市场,并围绕 ......More>>

不断突破传统构型国产商用客机正谋划未来之路 此前系列文章中我们提到,我国商用客机产业链已经初步成型,并正对标世界先进的商用飞机研发水平不断追 ......More>>