光伏组件接线盒是太阳能组件方阵和太阳能电池控制设备之间的连接装置,是光伏发电必不可少的重要组成部分。

每块太阳能电池组件都需要配备一套接线盒和一对连接器,其在组件之间的连接与保护起着关键作用,系光伏组件电流“调控中枢”,涉及电气设计、机械设计与材料科学等多门学科知识的综合运用。

随着电池组件功率的持续增长,电池转换效率亦保持逐年提升,光伏系统内的工作电流显著提升。接线盒作为电池组件间重要的连接及保护设备,承担着光伏组件功率输出和线路保护,因此需具备更高的载流能力。

而载流能力又与散热性、传导效率、可靠耐受性等多项指标密切相关。因此,光伏组件接线盒制造企业需保持同步技术革新,来适应电池片技术的快速发展,光伏组件接线盒朝更高电流承载能力、更优良的散热能力、更高的系统稳定性、更低的生产成本等趋势发展。

光伏组件接线盒必须具有以下主要特性:①耐候性。接线盒在室外需经受光照、冷热、雨雪等严峻气候的考验;②防水防尘。太阳能光伏电站长期暴露在室外环境中,需经受风雨、风沙、浮尘等气象环境,接线盒需具备较好的防水防尘功能;

③耐紫外线。在高海拔地区或者光照较强的地区,紫外线会对塑料产品造成损坏,因此,接线盒需具备较强的耐紫外线能力。④散热性能。光伏电站一般建设于光照充足的地区,环境温度偏高,且光伏组件发电运行过程中会产生热量,进而导致整体电路的温度升高。

光伏组件接线盒中的自动保护器件需要在低于一定温度下才能发挥自动保护的作用,因此对于光伏组件接线盒的散热能力提出要求。一旦温度过高,自动保护器件将失去效果,进而威胁整体光伏系统的安全性。对于新进入的企业而言,短时间内获取上述技术难度较大,行业具有一定的技术壁垒。

光伏组件接线盒在光伏系统中起到关键的连接、保护作用,产品长期使用的稳定性是用户核心考量的指标之一。

基于光伏系统运营安全性的考虑,光伏组件厂商倾向于选择在业内具有一定口碑、长期深耕于本领域的供应商,并与之保持长期稳定的合作关系,双方信任基础的建立是基于长期合作的过程。因此,新进入的企业难以与行业内已有企业争夺优质客户。

自2016年《巴黎协定》签署以来,全球包括我国在内已有超过100个国家和地区相继做出“碳中和”承诺,越来越多的国家及地区将碳中和提升至法律层面。

此举持续推动全球低碳发展与能源转型,可再生的清洁能源成为全球能源改革的共同方向,其中风能、太阳能光伏与核能占了相当大的比重,而太阳能光伏产业以其清洁环保的优势成为全球公认的最具发展前景的新能源技术之一。在此背景下,各国政府纷纷出台利好政策,鼓励本国的太阳能光伏行业的发展。

2022年5月,欧盟可再生能源计划规定,2025年前实现超过320GW的光伏并网目标,并到2030年进一步扩大到600GW;在2026年后,新建及既有公共、商业、住宅建筑陆续强制安装光伏。

美国政府亦在2022年的8月份通过的“降低通胀”法案中,明确将3,690亿美元投向气候变化和清洁能源领域,包括太阳能光伏组件的税收减免等支持。

在大力发展清洁能源的时代背景下,我国相关部门也持续出台太阳能光伏行业的利好政策,助力光伏体系高质量建设,向光伏发电的全面平价时代迈进。

我国在“十四五”规划当中提出2025年非化石能源在能源消费中的比重达到20%左右,明确了光伏等可再生能源作为发展重点,建设清洁低碳、安全高效的能源体系。

国家在中央局第三十六次集体学习时强调:要把促进新能源和清洁能源发展放在更加突出的位置,积极有序发展太阳能光伏等可再生能源。在中央政府不断出台政策发出倡议之外,地方政府也陆续跟进推出一系列配套产业政策支持光伏企业进行技术革新,形成有利的政策环境。

电池组件技术发展促进接线盒产品更新迭代。随着电池组件功率的持续增长,光伏系统内的工作电流显著提升。现有的电池组件发展趋势包括硅片大尺寸化,在组件封装环节使用双面/双玻、半片、多主栅(MBB)、叠瓦等工艺。

不同技术路径的电池片技术发展也使得组件功率显著提升。根据CPIA发布的数据,目前PERCp型单晶组件(210mm)(66片)的额定功率可达660W。

高效大功率组件的应用,电流增大会对光伏组件接线盒及其内部的二极管产生影响。光伏组件接线盒作为电池组件间非常重要的连接及保护设备,其质量和稳定性却大大影响光伏电站的收益,如果工作电流超出接线盒载流能力,轻则发生短路,降低光伏系统发电效率,严重会引起火灾损坏系统。

因此,光伏组件接线盒需具备更高的载流能力,而载流能力又与散热性、传导效率、可靠耐受性等多项指标密切相关。从行业发展趋势来看,光伏组件接线盒市场主流产品逐步由单体式接线盒向分体式接线盒转变,分体式接线盒相对单体式接线盒体积更小、材料用量更少、载流能力更强,具有更优异的散热能力,成为市场主流类型,符合光伏组件大功率发展的趋势。

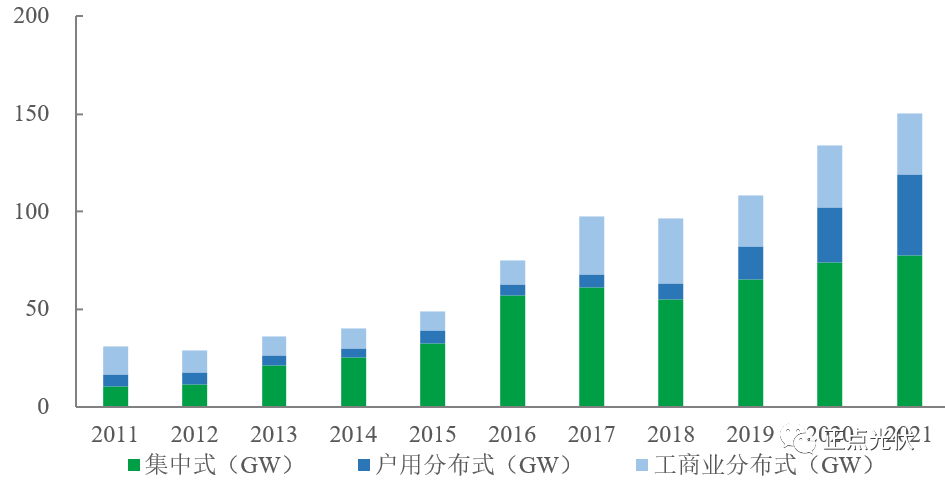

2021年全球分布式光伏新增装机量占比已达46%,其中户用光伏占比26%,份额连续5年提升。从2019年到2022年,中国的分布式光伏新增装机量占比已经从40%提升到了59%,其中户用光伏装机占比更是提升到了2022年的29%,成为光伏产业增长的主要驱动力。

集中式电站一般采用通用接线盒,符合大批量光伏系统建设降本增效的大趋势,户用与工商业应用场景的分布式光伏对于接线盒有更多定制化的智能化要求,尤其是与屋顶和建筑结合的光伏发电BIPV,更加注重光伏发电产品的安全性以及使用的方便性。

在屋顶等易被遮挡的分布式光伏应用场景,智能优化功能能够有效地消除热斑效应,降低组件发电效率的损失;

智能关断能够在户用组件因热斑效应等原因出现电流快速升高的情况下实现快速关断,从而保护电气安全,包括美国、加拿大、德国和中国等多个国家纷纷提升了电站建设安全的安全标准,对户用式光伏场景下智能关断功能提出要求;智能监控能够实时监控分布式光伏的运行情况,符合电网用电端智能化建设的发展趋势。

由于技术含量高、研发投入大,产品成本仍然较高,目前的智能接线盒一般根据客户需求选择特定功能,而并不总是将所有功能汇总于单个产品中批量销售。随着光伏市场的技术革新和现有的产品升级,分布式光伏系统的普及以及光伏组件功率的提升,光伏组件接线盒的智能化技术将有更广阔的市场空间。

光伏组件接线盒应用于光伏发电系统,而光伏发电系统的建设安装与宏观经济形势、公共电网建设安排、政府支持政策等具有较强的相关性。

宏观经济形势向好、公共电网系统完善、政府产业支持政策力度较大时,太阳能光伏电站的新增装机量较高,与之匹配的光伏组件接线盒需求较高;

在宏观经济形势低迷、电网配套设施落后、政府支持政策退坡时,太阳能光伏电站的新增装机量较低,与之匹配的光伏组件接线盒需求较低。因此,光伏行业及光伏组件接线盒行业的发展具有一定的周期性。

光伏行业在发展初期呈现出较强的周期性,原因在于光伏行业在平价上网实现以前依赖政府补贴政策,而政府补贴会根据宏观经济状况的变化进行调整。

如果政策调整幅度过大,超出市场预期或短期承受能力,就会导致行业的短期调整,从而呈现出周期性。国内外的补贴政策均曾引发行业大幅波动。

例如:2011年受欧债危机冲击,占当时全球市场主导的部分欧盟国家大幅下调了补贴政策,光伏市场大幅萎缩;2018年我国出台“531新政”,明确加快光伏发电补贴退坡,降低补贴强度,行业需求骤减。

随着光伏产业技术不断进步及推动光伏发电成本不断下降及“平价上网”的逐步实现,光伏行业受政府补贴政策的影响程度不断下降,加之储能技术的发展运用使得光伏发电对于公共电网的依赖程度有所降低,光伏行业及光伏组件接线盒行业的周期性特征逐渐减弱。

尽管,光伏行业已从受补贴政策影响较大的周期性行业发展成为由技术进步及市场需求驱动的成长性行业,但是,由于设备投资的周期性及产能释放的滞后性,未来随着各大光伏厂商扩产规划的新增产能落地,光伏行业存在阶段性的产能过剩风险,进而导致各相关厂商周期性放缓投资进度,使得光伏行业周期性下行。

光伏组件接线盒作为光伏组件重要的零部件之一,其所属行业在产业链位于连接上游基础材料和下游光伏组件及光伏电站行业,具有承上启下的关键作用。

本行业的上业包括基础冶金行业、半导体行业和化工行业。上业产品的供应、价格、技术水平、质量水平对本行业的发展和盈利水平有直接影响,具体表现为:上游产品的价格上涨将直接导致采购成本的上升,质量与性能则影响光伏组件接线盒的品质及可靠性,供应是否及时会对光伏组件接线盒生产和交货周期产生较大影响。

光伏组件接线盒行业的景气程度与下游光伏组件行业及光伏电站行业的发展息息相关。光伏组件接线盒产品主要为光伏组件提供电路连接、保护和智能化的功能,是光伏发电系统建设中光伏组件必要的配套产品。

每块光伏组件均需要配备一套光伏组件接线盒,因此下游光伏电站的建设进度及光伏装机量与光伏组件接线盒的需求量呈现高度相关性。

自人类工业以来,石油、煤炭等化石能源消耗量剧增,由此也引发了一系列的生态环境问题,能源问题与环境问题已成为制约人类社会发展的主要因素之一。在全球气候变暖及化石能源总量有限的大背景下,为了实现社会的可持续发展,发展清洁能源如太阳能、风能、水能等已经成为世界范围内应对生态环境问题的共同选择。

178个国家共同签署的《巴黎协定》于2016年正式实施,凸显了世界各国发展可再生能源产业的决心。各种可再生能源中,太阳能因具有普遍性、无害性、长久性等诸多优点,逐渐成为新能源领域重点发展的产业之一。

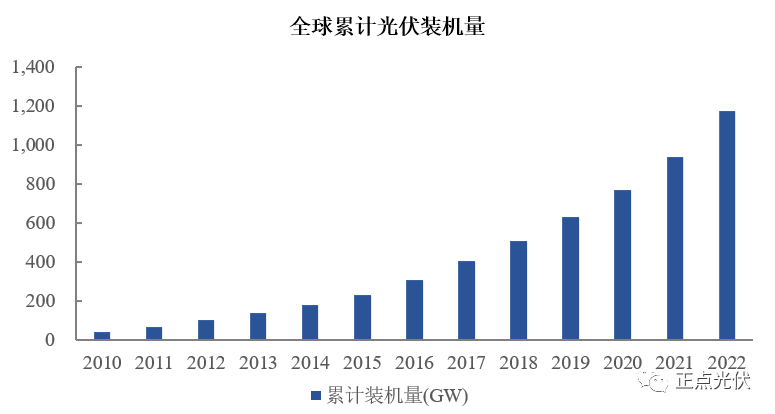

根据欧洲光伏产业协会公布的统计数据,2022年全球累计光伏装机量达到1,177GW,相较于2021年的940GW增长25.21%。全球累计光伏装机量近十年增长约11倍,过去5年间全球累计光伏装机量均保持了20%以上的增速。

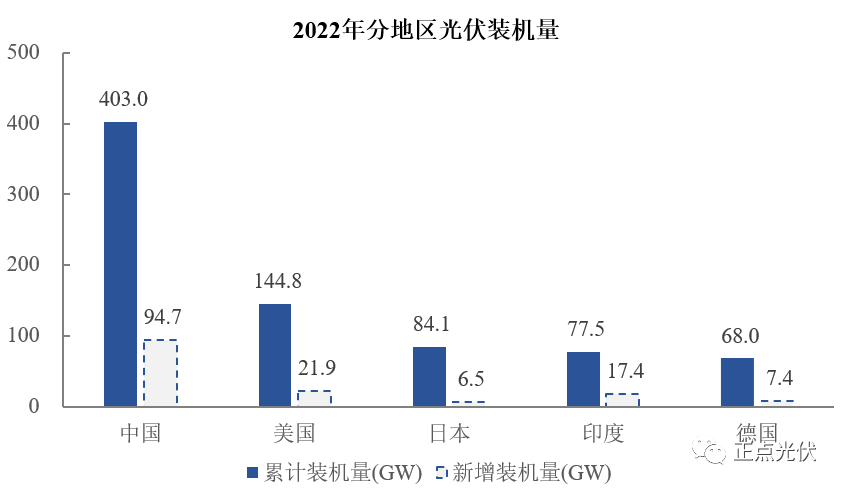

根据欧洲光伏产业协会公布的统计数据,分地域来看,中国在光伏市场持续保持较为明显的领先地位,2022年累计光伏装机量突破400GW里程碑,新增装机量94.7GW;第二大光伏市场美国2022年累计装机量实现144.8GW;紧随其后的分别是日本84.1GW、印度77.5GW、德国68.0GW。

从新增光伏装机量的维度分析,2022年全球新增光伏装机量230GW,同比增长37.07%,近10年保持稳健的增长态势。中国在2022年保持市场领先地。

江锐集团:深耕货架行业十八载助力智能仓储新发展——访江锐集团业务总经理王慧 江锐集团深耕仓储货架制造行业18年,以国际化品质标准,成功走向海外市场,积极开拓国内市场,并围绕 ......More>>

不断突破传统构型国产商用客机正谋划未来之路 此前系列文章中我们提到,我国商用客机产业链已经初步成型,并正对标世界先进的商用飞机研发水平不断追 ......More>>