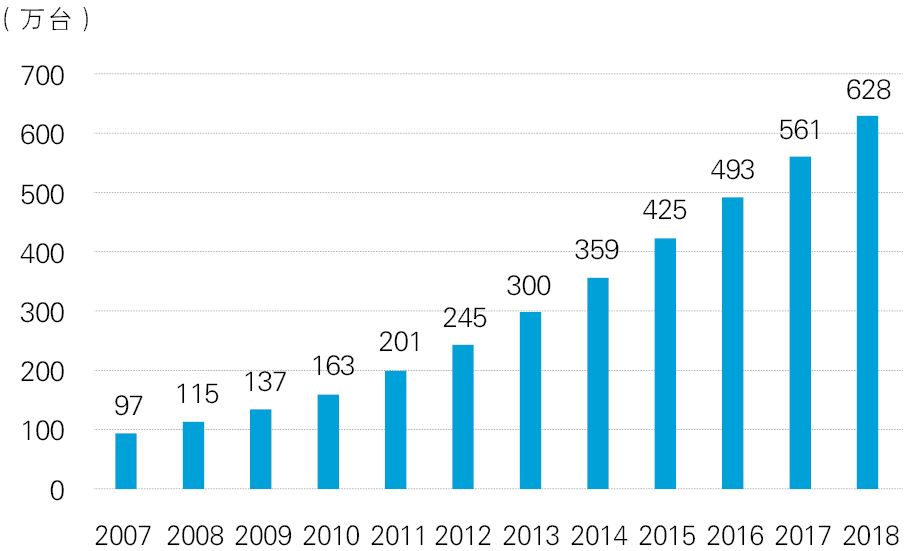

在2019年3月份召开的十三届全国二次会议上,有媒体在记者会上提出电梯的使用寿命是15年,如何确保住宅小区等所用电梯的安全性问题时,国家市场监督管理总局局长张茅对此回应称,电梯属于特种设备,目前我国运营的电梯达628万部,我国电梯保有量、年销售量在世界范围内都是最多的。保证电梯运行安全也是市场监督管理总局的首要任务之一。由此可见电梯已经成为广大人民群众非常关心的热点话题了。

作为与电梯产业链相关的诸多行业人员,如能初步了解电梯行业的发展历程和未来趋势,可以为日后更好的进行跨界合作打下一定基础。

1900~1949年,主要是对进口电梯的销售、安装、维护保养阶段。这一阶段我国电梯拥有量仅约1100台。1900年,美国奥的斯电梯公司获得在中国的第1份电梯合同并为上海提供2台电梯,从此,世界电梯历史上展开了中国的一页。

1950~1979年,坚持独立自主,艰苦研制开发、粗放生产阶段,这一阶段我国基本以国内自制产品为主。1959年9月,公私合营上海电梯厂为北京人民大会堂等重大工程制造安装了81台电梯和4台自动扶梯。其中这4台AC2-59型双人自动扶梯是我国自行设计和制造的第1批自动扶梯,由公私合营上海电梯厂与上海交通大学共同研制成功,安装在铁路北京站。截止改革开放前,全国电梯制造企业10余家,累计共生产、安装电梯约1万台。

1980~2007年,建立三资企业,行业快速发展阶段。1980年7月4日,中国建筑机械总公司、瑞士迅达股份有限公司、香港怡和迅达(远东)股份有限公司3方合资组建中国迅达电梯有限公司。这是我国自改革开放以来机械行业里第1家合资企业。该合资企业包括上海电梯厂和北京电梯厂。中国电梯行业相继掀起了引进外资的热潮。这一阶段我国共生产、安装电梯约42万台。

2008~2018年,行业高速发展阶段。由于国际金融危机全面爆发后,为了应对这种危局,中国政府于2008年11月推出了进一步扩大内需、促进经济平稳较快增长的十项措施。近十年来国内的电梯制造企业数量激增,生产数量、在用电梯保有量均呈现高速增长(图1),目前我国已成为世界最大的新装电梯市场和最大的电梯生产国。

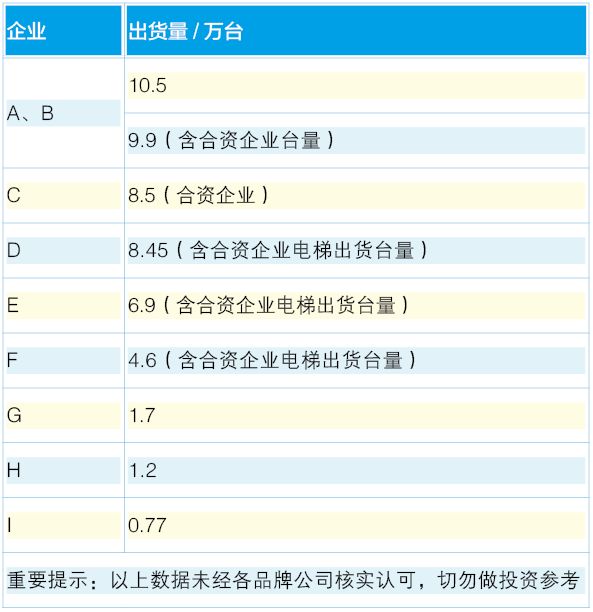

鉴于《2018年全国特种设备安全状况情况的通报》尚未正式公布,且涉及各方面原因,全国电梯整机制造企业2018年度出货量尚未精确统计,表1所示数据仅供参考。

表1中九家外资企业含参股企业(共计15家公司)一共出货量是52.52万台,保守估计全国电梯产量70万台,其中外资含其参股企业的电梯出货量大约占75%。中国电梯整机制造企业约700家,除去上述的15家电梯外商独资及合资企业,剩余电梯企业抢夺剩余电梯台量,可见电梯市场已成红海,竞争异常激烈。

目前我国有电梯安装、改造、修理资格证的企业约1.2万家,主要从事电梯销售代理、安装、改造、修理、维保等业务,承担了国内约70%的在用电梯维护保养工作。

根据国家市场监督管理总局于2019年2月14日颁布的《特种设备生产单位许可规则(征求意见稿)》中规定,电梯制造企业的许可条件中包含人员、生产场地、生产设备、检测设备、试验装置、外包控制、试制造样机、试安装样机、业绩要求等多个方面的内容,其中主要生产设备的要求如下。

⑴切割下料设备、剪切设备、冲压设备、折弯设备、钻孔设备、焊接或者其他连接方式的加工设备,以及起重设备及叉车类起升转运设备(杂物电梯除外)。

⑶自动扶梯与自动人行道的总装调试工装,包括基准定位工装、导轨连接定位工装、梯级踏板装配定位工装、扶手栏板装配工装、上下部回转装置装配工装、梳齿板和前沿板组装用工装。

⑷必要的施工设备,包括焊接设备、起重设备、剪切设备、钳工工具、电工工具、管工工具、电动工具、电梯工程专用工具、电梯工程专用量具、常用通讯工具以及施工工艺文件中采用的其他设备。

⑴垂直电梯的制造单位,应当具有轿厢(含轿架)制造、控制柜组装的能力,不得将所有轿厢(含轿架)制造、控制柜组装工作全部外委(分包)。

⑵自动扶梯与自动人行道的制造单位,应当具有控制柜及整梯组装的能力,自行组装整梯,不得将控制柜组装工作全部外委(分包)。

通过上述文件能够看到国家电梯监管部门对电梯整机制造企业的生产能力提出了更高的要求,目的在于对采用“部件采购+简单组装=整机出厂”的电梯拼装企业将通过市场竞争规则实现优胜劣汰。

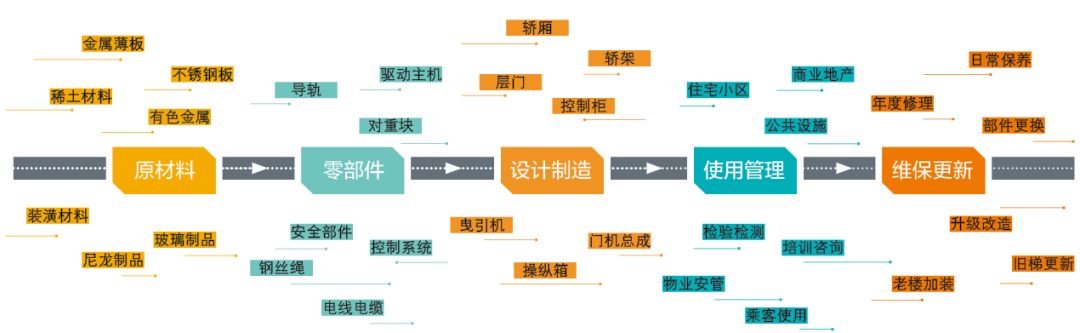

电梯的产业链包含了原材料供应、零部件设计和制造、整机设计和制造、安装、改造、修理、日常维护保养、检验、检测、使用管理、培训咨询以及旧梯更新等在内的全过程环节,如图2所示。

国内电梯制造企业所属区域主要在辽宁沈阳、山东宁津、苏州吴江、浙江湖州、重庆、四川成都、广东佛山及珠海等地,其中江浙沪的电梯企业产量约占全国电梯总产量的50%。

外资及合资企业的产业链相对完善,拥有完备的研发机制和技术,几乎拥有全部电梯部件的生产能力,已经实现全球化生产,控制核心部件基本为外资控制,国内工厂主要生产电控系统、轿厢和门板,其他部件外购或以“子系统”模式采购。同时非常注重后市场服务,甚至可以“不计收益”的投入,高度介入改造市场,并设立有专职部门及岗位。

少部分在国内已经上市的民族品牌企业,拥有相对成熟的技术,电控系统、轿厢和门板可自制,控制系统基本外购,追求曳引机、层门挂件(门机)、PCB(主要为外呼板)的自制,选用国内成熟部件。

剩余更多的内资企业其制造能力仍停留在简单粗放的板材加工和散件组装的生产层次上,缺乏完备的技术力量,但是单件非标的机械部件加工能力较强,电梯关键部件基本还在选用国内成熟配套企业的标准产品,在服务上对供应商极度依赖,在区域服务上完全依靠各地的代理商及工程公司。

经过高速发展的阶段,目前国内电梯行业已经进入到平稳发展期,每年新增产量变化较小,但是增速已经开始下滑,在未来的3~5年内,新梯市场主要依靠保障房建设、棚户区改造、城市轨道交通、公共基础建设等方面。其中,还有一个重要的层面就是旧楼加装电梯。在2019年十三届全国二次会议政府工作报告中,明确指出“城镇老旧小区量大面广,要大力进行改造提升,更新水电路气等配套设施,支持加装电梯和无障碍环境建设,健全便民市场、便利店、步行街、停车场等生活服务设施。”

自上世纪八十年代以来,我国建成未加装电梯的既有建筑有80亿平方米,涉及到七千万到一亿户居民,约两到三亿人口,其中多数为房改房。目前登记在册且继续使用的房改房,按照可操作性预估约有5000万户。据预测,旧楼加装电梯市场至少有10~15年的发展空间,若解决全国所有老年人的上下楼问题,至少需要加装280万部电梯,总投资可达7500亿元,将带动社会全产业链的发展。

国家监管部门对电梯的质量和安全管理历来高度重视。根据《国务院办公厅关于加强电梯质量安全工作的意见》(国办发〔2018〕8号)的文件精神,在提升电梯质量安全水平上,要开展电梯质量提升行动,加强产品型式试验和一致性核查,强化安装监督检验,提升电梯产业集聚区整体质量发展水平和新装电梯质量安全水平。整合优化安全技术规范和国家标准,在借鉴国际先进标准基础上,对电梯本体安全和配置标准提出更高要求,打造适合我国国情的更为严格的标准规范体系,鼓励电梯企业提供高于国家标准的优质产品和服务。加强既有住宅加装电梯相关技术标准制修订,促进既有住宅加装电梯工作。

近年来,部分电梯制造企业积极响应政府号召并主动落实,以团体标准、企业标准等形式强化电梯设计和制造质量,大力推动“机器换人”和“无人工厂”等工作,通过更新现代化的加工设备和应用物联网技术,不断提升电梯制造质量和安全管理水平。如自动化生产线、AI机器人、数控激光切割设备、智能加工中心等已经在电梯整机制造企业中得到越来越多的使用。只需要员工输入数据,生产线就会按照流程生产,并且可以进行自检,大大提高了生产效率。

面对当前中国电梯市场需求增速放缓、企业竞争加剧的行业现状,众多电梯企业都开始调整企业经营策略,寻找新的增长点。部分企业已经提前布局“后电梯市场”,加速向“服务型制造”企业转型。在国内电梯保有量快速增加以及电梯老龄化日益严重的情况下,以维护保养、修理、改造更新为代表的后市场业务已经成为电梯企业逐力的焦点。

因此,如何更好地适应激烈的市场竞争,并寻找各自的“蓝海”,是众多电梯企业需要深思的问题,同时积极行动,共同打造一个标准严格、质量上乘、服务优质、乘坐放心的新电梯环境。

总咨询师,高级工程师,主要从事电梯行业的职业技能培训、工程技术咨询、安全管理服务、在用电梯安全评价、既有建筑加装电梯研究等,参与原国家质检总局科技计划项目《在用电梯安全评价方法的研究》(2015QK217),参与原甘肃省质监局科技项目《在用电梯更新或改造的确定方法》并获二等奖,发明专利1项,实用新型专利6项,参编专业书籍4部,发表论文十余篇。

江锐集团:深耕货架行业十八载助力智能仓储新发展——访江锐集团业务总经理王慧 江锐集团深耕仓储货架制造行业18年,以国际化品质标准,成功走向海外市场,积极开拓国内市场,并围绕 ......More>>

不断突破传统构型国产商用客机正谋划未来之路 此前系列文章中我们提到,我国商用客机产业链已经初步成型,并正对标世界先进的商用飞机研发水平不断追 ......More>>