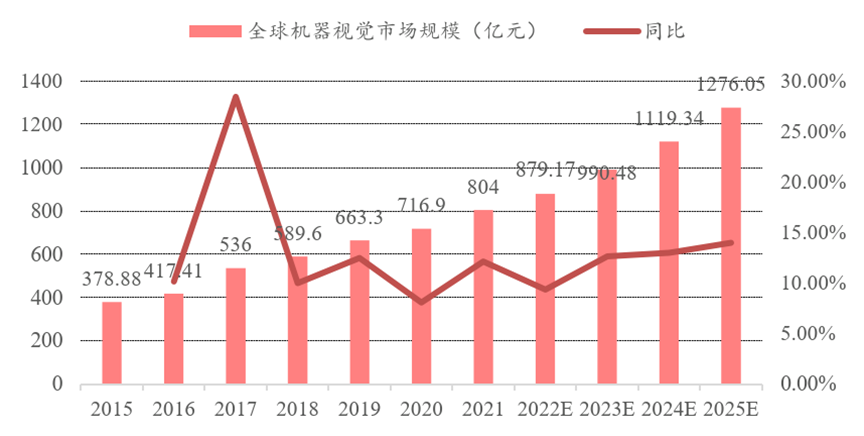

✓2021年全球机器视觉行业规模销售收入804亿元,预计2025年全球市场规模将达1276.05亿元,5年复合增长率约为13%。

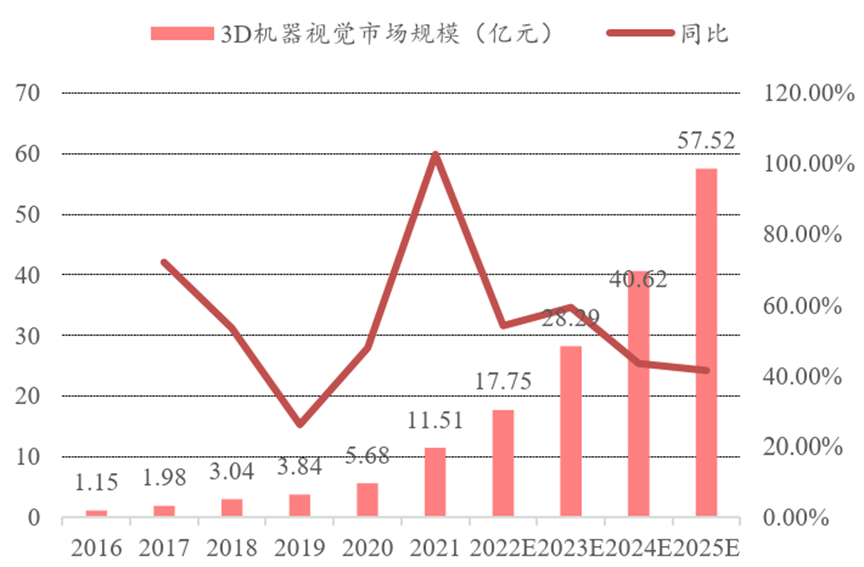

✓技术角度①:从2D到3D,技术能力和应用范围的提升;中国工业3d视觉2021年市场规模11.51亿元,预计到2025年达到57.52亿的市场规模。

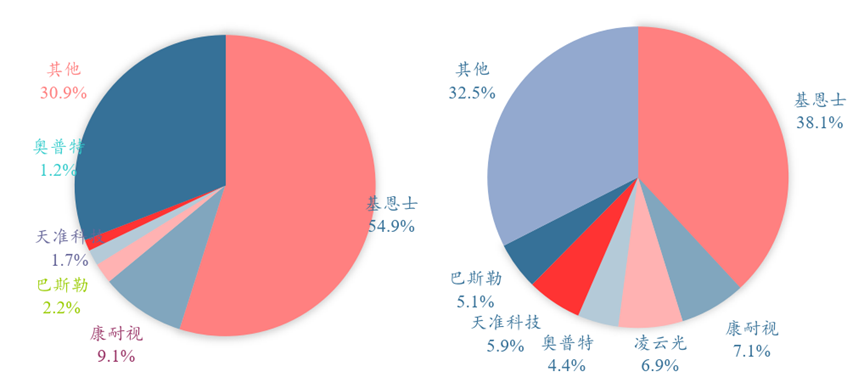

✓基恩士和康耐视占据接近65%的市场份额,本土品牌在国内机器视觉中的占比从2018年的44%上升至2021年的58%

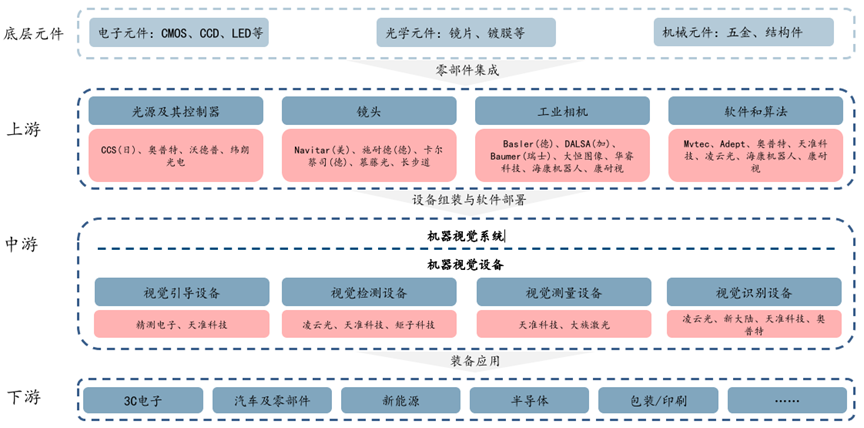

1.高技术壁垒赛道,产业链上游价值量高。工业机器视觉是集光学成像、人工智能、自动化控制等多方面技术于一体的行业。工业机器视觉产业链上游为零部件及软件算法,中游为视觉装备及方案,下游为具体的应用场景与行业。上游的零部件及软件算法占机器视觉80%的价值量。

3.国产厂商技术逐渐成熟,国产替代正当时。2021年国产厂商占据了近50%市场份额,康耐视在中国的机器视觉业务呈现出增速放缓趋势,2020/2021/2022的同比增速分别为46%/19%/13%。

4.下游应用需求明确,3C电子是最主要机器视觉市场,新能源涨势迅猛逐步成为主要增长市场。2021-2025的中国锂电机器视觉市场规模CAGR达到45.11%。

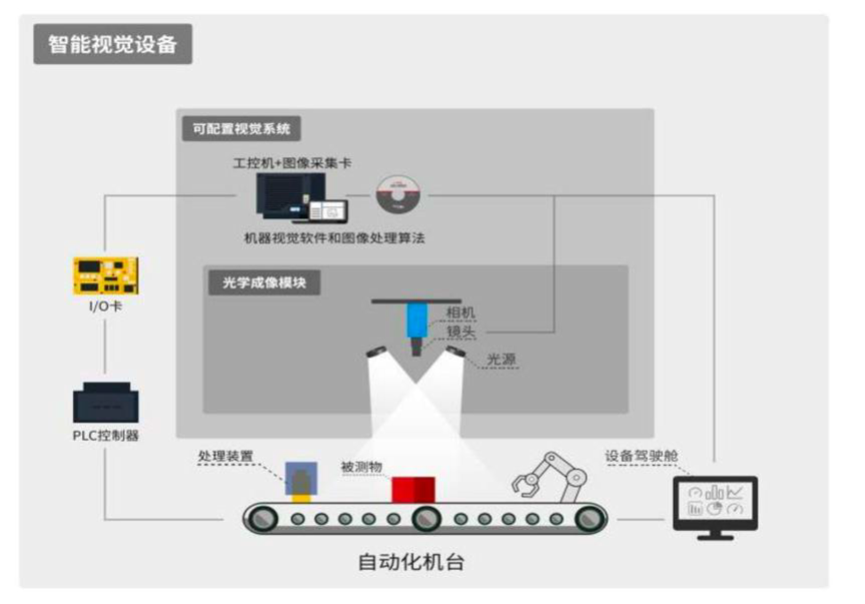

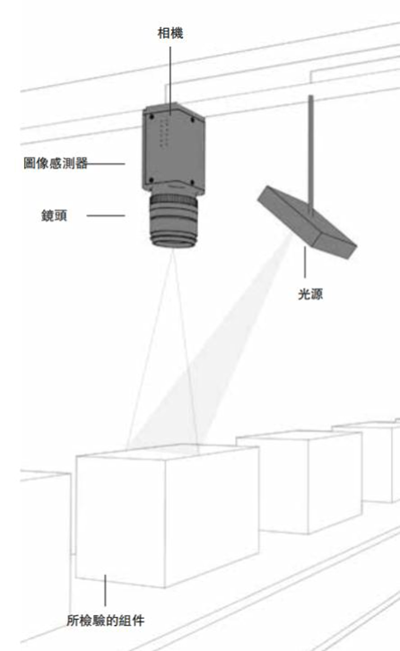

工业机器视觉是软硬件一体化的集成系统,它的目的是代替人眼对被测物进行观察和判断。从组成上,机器视觉系统硬件设备主要包括光源、镜头、相机等,软件主要包括传统的数字图像处理算法和基于深度学习的图像处理算法。系统工作时首先依靠硬件系统将外界图像捕捉并转换成数字信号反馈给计算机,如下图深灰色方块所示过程,然后依靠软件算法对数字图像信号进行处理,如下图中灰色方块所示过程。

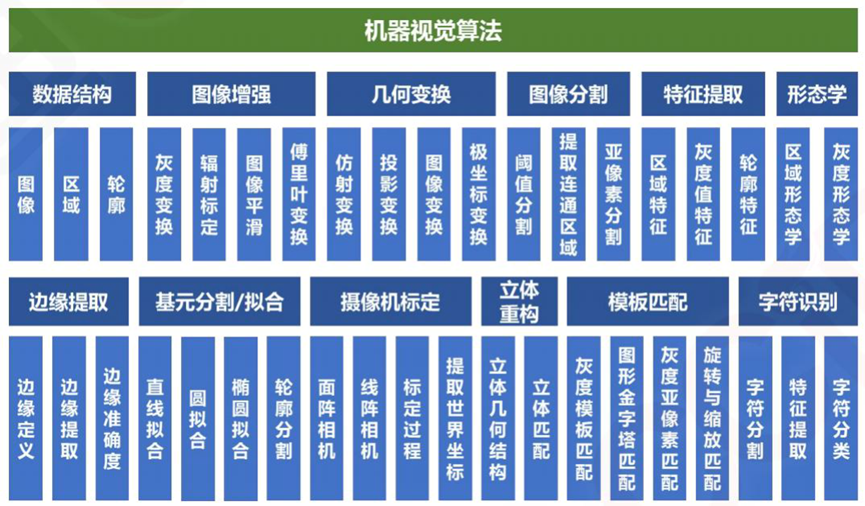

机器视觉系统的算法软件部分是利用计算机视觉算法对获取图像进行分析,进而为进一步决策提供所需信息。根据集成程度和开发难度的不同可以细分为供集成商和设备商开发使用的底层算法和供最终客户使用的二次开发好的算法包。

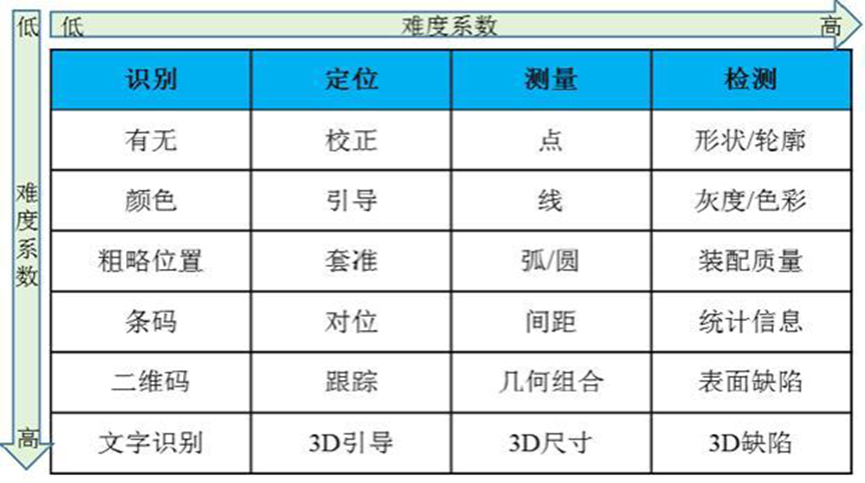

机器视觉的功能主要分为四大类,从技术实现难度上来说,识别验证、引导定位、尺寸测量、外观检测的难度是递增的,而基于四大基础功能延伸出的多种细分功能在实现难度上也有差异。

机器视觉主要下游应用行业增速明显:2021年,锂电池、新能源汽车、工业机器人与电子等行业的下业的增速较快,分别达到了181%、150%、65%、40%。

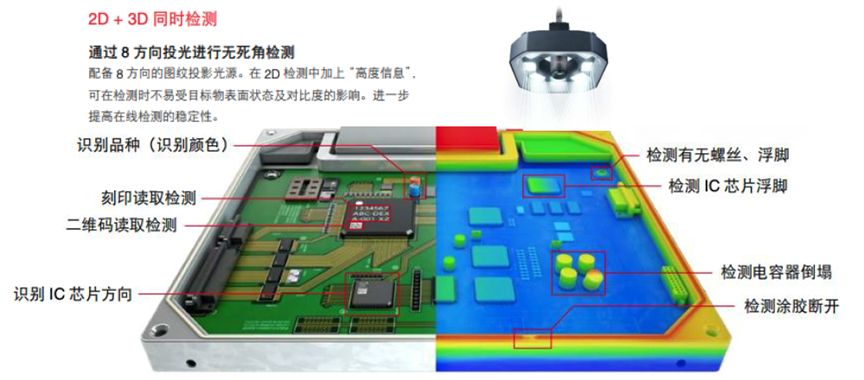

相较于2D机器视觉,3D机器视觉可以提供三维信息,从而实现更广泛、准确的检测与分析。3D机器视觉可以完成许多2D机器视觉无法完成的任务。

3D机器视觉覆盖场景全面,市场空间广阔。目前3D视觉技术在高精度检测、高精度测量(例如弯管、不规则件)、智能分拣、装配(引导机械臂在三维空间内避障和定位)、物流车导航等更多场景中实现了相较于2D机器视觉更为广泛的应用覆盖,具有广泛的市场空间,中国工业3d视觉2021年市场规模11.51亿元。随着我国高端制造业的发展,国内3D视觉的应用需求仍将持续保持高增长势头,预计到2025年达到57.52亿的市场规模。

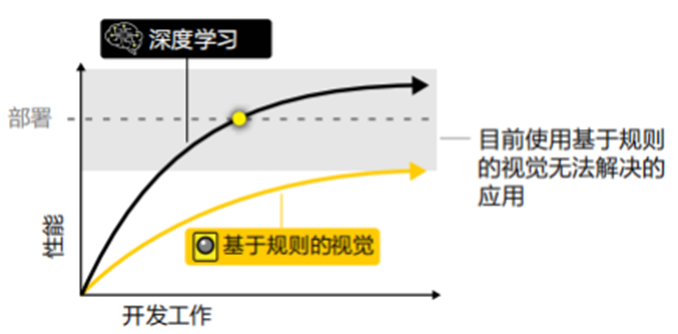

目前工业机器视觉系统主要采用的是传统的基于规则学习的思路。以缺陷检测为例,首先需要人去总结缺陷的类型,提取出判断各类缺陷的特征,再通过大量的含特征的样本训练使得计算机能够区分这些特征从而判断是否存在缺陷。

工业机器视觉与深度学习技术结合,实现应用场景的拓展。基于深度学习的机器视觉,不但可以判断缺陷,还可以理解缺陷的共同特征,预测新的缺陷类型,从而实现对于更复杂场景的更优分析。

3D机器视觉的发展和深度学习技术的应用将促进机器视觉性能的提升以及应用在原先无法胜任的场景中。

全球规模稳健增长:据Marketsand Markets和GGII数据,2016-2021年,全球机器视觉行业规模销售收入从378.88亿元上涨至804亿元,预计2025年全球市场规模将达到1276.05亿元,5年复合增长率约为13%。

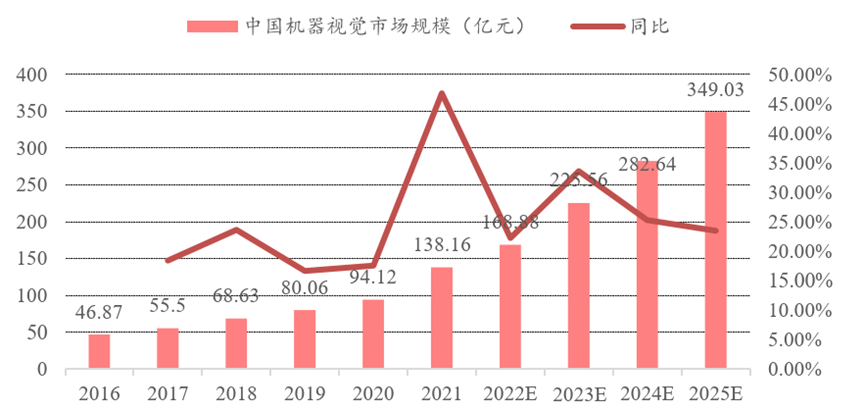

国内市场涨势迅猛:据GGII统计,2016-2021年,国内机器视觉行业规模销售收入从46.87亿元上涨至138.16亿元,5年复合增长率为24.1%,领先同期全球复合增长率约10个百分点。在技术、产业、政策等多方利好因素的推动下,国内机器视觉销售规模将进一步提速扩增,预计2022年销售额将达到168.88亿元,未来至2025年中国机器视觉行业销售收入规模有望达到349.03亿元。

机器视觉全球竞争的寡头格局更加凸显:根据华经产业研究院数据,基恩士和康耐视占据接近65%的市场份额,凭借优秀的产品力和销售网络占据优势地位。

随国产品牌技术能力逐步提升,机器视觉国产化浪潮逐步推进:国产品牌技术能力不断提升,一方面减少对于国外技术的依赖,另一方面也在市场竞争中逐步取代国外品牌,国外品牌市场占有率逐渐降低,国产品牌的市场占有率逐渐提升,但高端市场占有率仍有差距。根据华经产业研究院数据,2021年国内机器视觉市场份额占比中,基恩士,康耐视两大国际机器视觉龙头占比仍为前两位,但国内机器视觉龙头企业如凌云光也已经与康耐视相当。从整体上,根据中商产业研究院的数据,本土品牌在国内机器视觉中的占比从2018年的44%上升至2021年的58%(注:不同的研究机构的统计口径有所差异,但整体趋势一致)

国市场整体保持高增速:2021年凌云光、奥普特、天准增速分别为43.4%、36.3%、31.22%。

海外巨头分化:2021年基恩士保持快速增长,增速达49.2%,康耐视增速明显回落,增速18.92%。

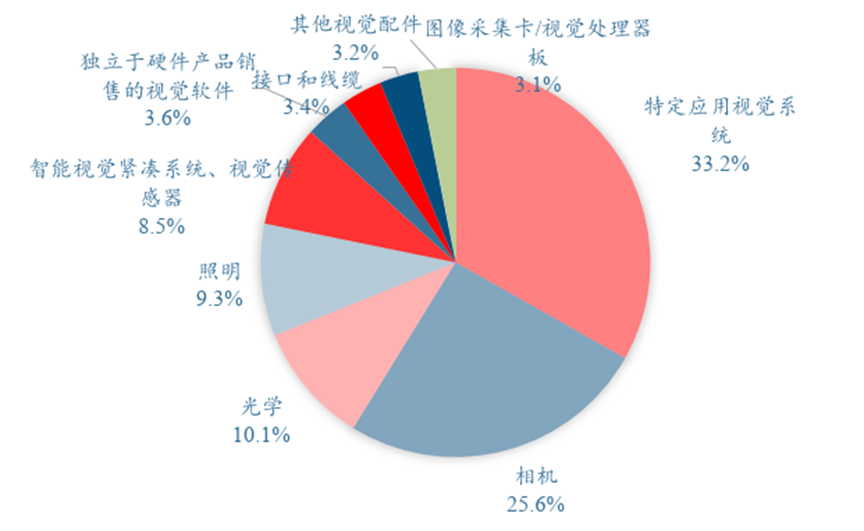

机器视觉行业上游环节价值量大:关键零部件和软件系统约占工业机器视觉产品总成本的80%。工业相机、底层软件算法等技术壁垒高,利润率高。对机器视觉上游环节的掌握是目前市场竞争的关键。同时,相机、镜头、光源等核心零部件部件在机器视觉产品中的占比超过50%。

国产低端零部件逐步实现国产替代,高端部件有待突破:技术门槛相对较低的零部件如光源,国产厂商凭借性价比优势及逐步体现的产能优势在市场竞争中逐渐实现对于国外品牌的替代。技术门槛较高的零部件如光源及相机,我国企业进入较晚,目前产品仍主要布局中低端市场,高端市场仍主要被国外品牌占据。

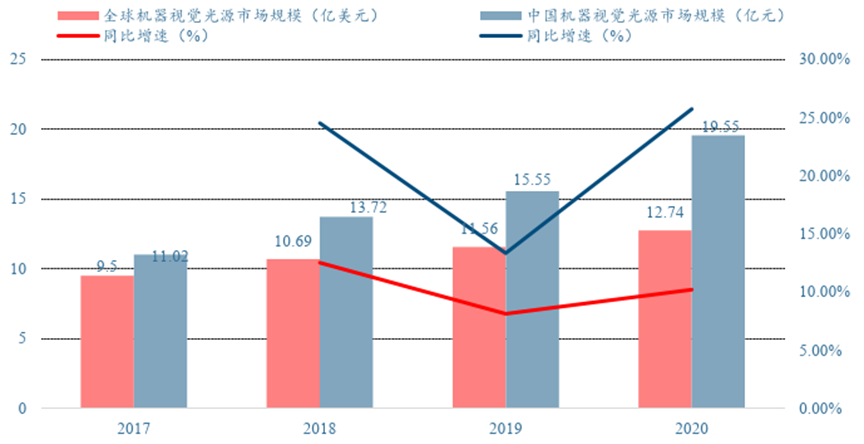

光源环节是国产品牌最有竞争力的环节:目前光源是上游硬件中国产程度较高的环节,国产品牌与国外品牌展开充分竞争。以我国机器视觉光源龙头奥普特与国际光源龙头日本CCS公司对比为例,奥普特光源产品在照度及均匀性两大重要指标上均具有一定优势,同时,产品在易用性和安全性上的功能设计也更为周全。

• 趋势1:光源在照明功能之外更注重拓展功能的实现,以结构光为代表的高端光源产品逐步获得更大市场份额。

• 趋势2:随着机器视觉逐步渗透更加复杂的工业制造环节,对于光源的照度、均匀性、能耗等关键指标要求逐渐提高。

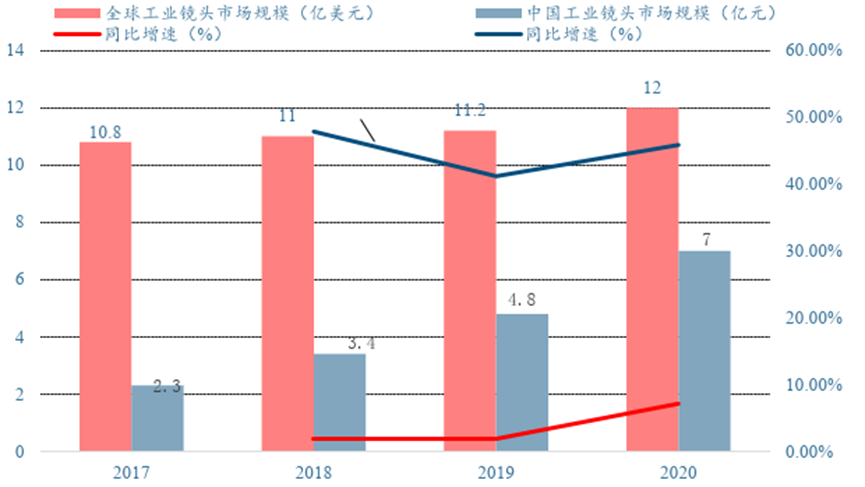

国产厂商逐步进入工业镜头领域,技术逐渐成熟:2008年前我国镜头市场基本被日本、德国品牌所垄断,但随着国产厂商逐步布局并进入工业镜头领域,目前已经在中低端镜头市场中,国产工业镜头已经能基本满足机器视觉系统的需要。随着国产厂商如奥普特、长步道等,进一步推动工业镜头研发,有望在高端镜头市场进一步实现国产替代。

• 趋势1:随着机器视觉逐步渗透更复杂的工业制造环节,对于高分辨率镜头、广域镜头等高性能镜头的需求逐渐提高。

• 趋势2:随着下游应用场景的不断丰富,定制化的工业镜头需求日益高涨,许多中游机器视觉企业加快布局镜头环节。

国产品牌开始布局工业相机:工业相机是机器视觉上游零部件中技术壁垒最高、技术迭代最迅速的部分,其市场规模也大于镜头与光源,是最具光明前景的细分赛道之一。但我国对于工业相机的研究起步较晚,早期主要为代理国外品牌,近年来国产品牌才逐步推出自主研发的工业相机,目前仍主要布局中低端市场。

• 趋势1 : CMOS传感器技术逐渐成熟,具备集成度高、分辨率与帧率提升容易等优点,将成为工业相机的主要技术方案。

• 趋势2 :为解决更为高难度的工业制造场景中的复杂问。

江锐集团:深耕货架行业十八载助力智能仓储新发展——访江锐集团业务总经理王慧 江锐集团深耕仓储货架制造行业18年,以国际化品质标准,成功走向海外市场,积极开拓国内市场,并围绕 ......More>>

不断突破传统构型国产商用客机正谋划未来之路 此前系列文章中我们提到,我国商用客机产业链已经初步成型,并正对标世界先进的商用飞机研发水平不断追 ......More>>